Deze paragraaf gaat over de lokale belastingen en heffingen. De volgende onderwerpen komen aan bod:

- Inkomsten lokale heffingen;

- Beleid lokale heffingen;

- Kostendekking van de heffingen;

- Belastingdruk (woonlasten);

- Kwijtscheldingsbeleid.

Deze paragraaf gaat over de lokale belastingen en heffingen. De volgende onderwerpen komen aan bod:

In onderstaande tabel staan de opbrengsten van de lokale heffingen in onze gemeente. De laatste kolom geeft het verschil weer tussen de begroting van 2023 en 2024. Hieronder volgt een korte toelichting:

Onroerende zaakbelastingen (OZB)

Voor de Onroerende zaakbelastingen (OZB) ramen we, zoals in het Collegeprogramma 'Samen aan de slag' is aangegeven, dat we de opbrengst van de OZB jaarlijks aanpassen met het consumenten prijsindexcijfer (CPI). We nemen daarbij het laatst afgeronde jaar. Dit betekent dat de opbrengst voor 2024 wordt verhoogd met 10%. Ten opzichte van de begroting 2023 verwachten we in 2024 € 2,7 miljoen meer inkomsten uit onroerende zaakbelastingen te ontvangen. Dit is inclusief 10% OZB verhoging en areaaluitbreiding. De genoemde 10% heeft betrekking op het verschil tussen de op dit moment geprognosticeerde opbrengst OZB over 2023 en de raming voor 2024. In vergelijking met de primitieve begroting 2023 is er een verschil van ongeveer 13%.

Rioolheffing

De opbrengst van de rioolheffing neemt afgerond met € 357.000 toe. Dit komt door een verwachte toename in het aantal objecten en een meeropbrengst uit het grootverbruik.

Afvalstoffenheffing

De opbrengst van de afvalstoffenheffing neemt met afgerond € 641.000 toe. Dit komt doordat het aantal aansluitingen licht toeneemt en door het raadsbesluit om de ophaaltarieven stapsgewijs met 5% per jaar te verhogen. 2024 is daarvan het laatste jaar. Bovenop deze verhoging is het voorstel om het vastrecht met € 10 extra te verhogen.

Lijkbezorgingsrechten

In 2024 verwachten we een toename van het aantal begrafenissen en indexeren we de tarieven. Dit resulteert in € 52.000 meer inkomsten uit lijkbezorgingsrechten.

Leges

De opbrengst van de leges neemt afgerond met € 1,371 miljoen toe. Hieronder volgt een korte toelichting.

Ten opzichte van de begroting 2023 verwachten we uit titel 1, Algemene dienstverlening, € 836.000 meer legesinkomsten te ontvangen. Dit komt door een verwachte grote toename van het aantal aanvragen van reisdocumenten (€ 406.000) en het bijstellen van de begroting van de leges voor rijbewijzen (€ 122.000). Verder voorzien we een toename in de legesopbrengst voor producten burgerlijke stand (€ 27.000). Tot slot ramen we meer legesinkomsten uit de vergunningverlening voor het leggen van kabels en leidingen (€ 284.000). Overige afwijkingen in de legesonderdelen tellen op tot een afname in de leges van € 3.000.

Uit titel 2, Dienstverlening vallend onder fysieke leefomgeving/ omgevingsvergunning, verwachten we € 515.000 meer legesinkomsten te ontvangen.

Deze hogere inkomsten hebben met name betrekking op de leges voor een omgevingsvergunning. Voor 2024 zijn hogere baten van € 511.000 geraamd. De begroting legesinkomsten omgevingsvergunning 2024 wordt € 2,311 miljoen (inclusief indexatie van 4,22%). In de begroting 2024 is rekening gehouden met het invoeren van de omgevingswet en de wet kwaliteitsborging (Wkb) per juli 2024. Er zit echter een onzekerheid in het realiseren van deze legesopbrengsten in verband met de invoering van deze wetgeving. Tot slot verwachten we meer inkomsten uit bestemmingswijzigingen zonder activiteiten van € 4.000.

Uit titel 3, Dienstverlening vallend onder de Europese Dienstenrichtlijn, verwachten we € 20.000 meer inkomsten te ontvangen. Dit komt met name doordat we € 15.000 meer legesinkomsten uit het organiseren van evenementen of markten ramen. Verder verwachten we door een toename in het aantal APV vergunningen een meeropbrengst van € 5.000.

| Opbrengsten lokale heffingen | |||||||

|---|---|---|---|---|---|---|---|

| Onderdeel | Realisatie 2022 | Begroot 2023 | Begroot 2024 | 2024-2023 | |||

| Onroerende zaakbelasting woningen Eigenaren | 11.927 | 12.323 | 13.992 | 1.669 | |||

| Onroerende zaakbelasting niet woningen - Eigenaren | 5.232 | 5.310 | 5.897 | 587 | |||

| Onroerende zaakbelasting niet woningen - Gebruikers | 3.782 | 3.854 | 4.285 | 431 | |||

| Rioolheffing | 5.842 | 5.593 | 5.950 | 357 | |||

| Afvalstoffenheffing | 6.453 | 6.797 | 7.438 | 641 | |||

| Toeristenbelasting | 381 | 300 | 300 | 0 | |||

| Lijkbezorgingsrechten | 278 | 249 | 301 | 52 | |||

| Leges (inclusief Marktgelden) | 4.227 | 2.529 | 3.900 | 1.371 | |||

| Totaal | 38.123 | 36.955 | 42.062 | 5.107 | |||

| Bedragen x € 1.000 | |||||||

Lokale heffingen kunnen we verdelen in vrij te besteden belastingen, aan een bepaald doel gebonden heffingen, en rechten of leges die we heffen omdat we een dienst leveren. De begrippen heffingen en belastingen worden overigens vaak door elkaar heen gebruikt.

Hieronder geven we een beeld van het beleid rond de verschillende heffingen. De heffingsverordeningen bieden we in december aan de raad aan.

Onroerendezaakbelastingen (OZB)

De OZB is de belangrijkste gemeentelijke belasting qua omvang en vrij te besteden bedrag. De hoogte van de aanslag is afhankelijk van de waarde van een onroerende zaak en de door de raad vastgestelde tarieven. Er zijn drie verschillende tarieven. Eén voor de eigenaren van woningen, één voor de eigenaren van niet-woningen en één voor de gebruikers van niet-woningen. Onder niet-woningen verstaan we kantoren, winkels of scholen, maar ook bijvoorbeeld trafo’s of onbebouwde grond. We zijn verplicht om sommige niet-woningen, zoals kerken en landbouwgrond, buiten de heffing te houden. Naast deze verplichte vrijstellingen kan een gemeente ervoor kiezen om zelf bepaalde soorten onroerende zaken vrij te stellen van OZB. Onze gemeente is daar terughoudend in, vanwege het gelijkheidsbeginsel. De taxateurs van de gemeente waarderen elk jaar opnieuw alle woningen en niet-woningen in de gemeente. Dat gebeurt op basis van de Wet waardering onroerende zaken (Wet woz). We hebben in ons collegeprogramma afgesproken dat we de opbrengst van de OZB jaarlijks aanpassen met het consumenten prijsindexcijfer (CPI). We nemen daarbij het laatst afgeronde jaar. Dit betekent dat de geraamde opbrengst voor 2024 wordt verhoogd met 10%.

Rioolheffing

Gemeenten zijn verantwoordelijk voor de uitvoering van de Wet verankering en bekostiging gemeentelijke watertaken. Daarin is de zorgplicht voor opvang en transport van afvalwater en hemelwater geregeld. Ook de beheersing van het grondwaterpeil in de bebouwde kom is een taak van de gemeente. De kosten hiervoor dekken we uit de rioolheffing. De wetgever heeft gemeenten veel ruimte gegeven om de rioolheffing vorm te geven. In onze gemeente zijn er twee soorten heffingen voor eigenaren van percelen: een standaardheffing en een heffing voor percelen kleiner dan 50m2. Daarnaast hebben we een grootverbruikersheffing. We ramen de tarieven van de rioolheffing op basis van 100% kostendekking. Momenteel is er een nieuw Afvalwaterbeleidsplan in de maak. Naar verwachting kan uw raad hier in december over besluiten, evenals over de nieuwe tarieven.

Afvalstoffenheffing

Gemeenten hebben de plicht om zorg te dragen voor inzameling en verwerking van huishoudelijk afval. Dat staat in de Wet milieubeheer. De kosten hiervoor dekken we uit de afvalstoffenheffing. Deze aanslag sturen we naar de gebruikers van percelen waar huishoudelijke afvalstoffen kunnen ontstaan. We hebben het zogeheten diftarsysteem. In onze gemeente houdt dit in dat elk huishouden een bedrag betaalt voor het vastrecht en daarnaast een bedrag voor elke keer dat er een container wordt aangeboden of een vuilniszak gestort. Voor 2024 verhogen we de heffing met 5% voor de ophaaltarieven en 10% voor de tarieven op het afvalaanbrengpunt. Daarnaast verhogen we het vastrecht met € 10. Dit doen we omdat we ook bij deze heffing naar 100% kostendekking streven.

Leges

Onder de naam ‘leges’ heffen we een groot aantal verschillende rechten voor verstrekte diensten. Dit kan gaan om de uitgifte van een paspoort of het sluiten van een huwelijk, maar ook om een vergunning voor het bouwen van een woning of het houden van een evenement. Belangrijke voorwaarde voor legesheffing is dat de aanvrager een persoonlijk belang moet hebben bij de dienst. De belastingplicht ontstaat op het moment van aanvragen. Deze diensten hebben we in de legesverordening in een drietal titels bij elkaar gezet:

Onder titel 1 vallen vooral de diensten van Burgerzaken. Denk aan de verstrekking van een paspoort of rijbewijs. Onder titel 2 vallen de diensten voor het verlenen van omgevingsvergunningen en voor andere diensten die met de nieuwe Omgevingswet meekomen. Titel 3 betreft de vergunningen voor ondernemers, zoals een drank- en horecavergunning of een evenementenvergunning. Ingaande 1 januari 2024 is de nieuwe Omgevingswet van toepassing en per 1 juli de wet kwaliteitsborging bouw (Wkb). Dit heeft ook gevolgen voor de legesheffing. Voor de precieze invulling daarvan krijgt uw raad in december een voorstel. De legestarieven verhogen we, anders dan bij de OZB, met het interne mutatiecijfer van 4,22%.

Toeristenbelasting

Deze belasting is vrij te besteden. We willen de opbrengst wel zoveel mogelijk gebruiken voor kosten die te maken hebben met recreatie en toeristische voorzieningen. De gemeente brengt toeristenbelasting in rekening bij de recreatieondernemer. Deze kan de belasting verhalen op de gasten. We hanteren een standaardtarief per overnachting en een lager tarief voor kampeerplaatsen. Daarnaast hebben we tarieven voor seizoenplaatsen. De precieze tariefstelling komt in december aan de orde.

Lijkbezorgingsrechten

Lijkbezorgingsrechten vraagt de gemeente voor het recht op een graf, voor onderhoud van de begraafplaatsen en voor het begraven zelf. Verder zijn er nog aanvullende diensten. Ook voor deze heffing geldt de opbrengstlimiet. We zitten nog niet op 100% kostendekking. Momenteel is er een nieuw Beleidsplan begraafplaatsen en begraven in Midden-Groningen in de maak. Naar verwachting kan uw raad hier in december over besluiten. In het beleidsplan wordt ook ingegaan op de kostendekkendheid.

Markt- en liggelden

Marktgelden heffen we alleen voor de locatie aan de Hoofdstraat in Hoogezand. Voor de overige marktkramen is het hoofdstuk over standplaatsen in de legesverordening van toepassing. De liggelden heffen we voor het haventje in Zuidbroek. Voor volgend jaar stellen we voor net als bij de leges de tarieven sowieso met het interne mutatiecijfer van 4,22% voor gestegen loon- en prijsstijgingen te verhogen.

Voor het berekenen van de kostendekkendheid maken we gebruik van een zogeheten kostenverdeelstaat. In deze kostenverdeelstaat rekenen wij directe en indirecte (overhead) kosten toe aan een heffing.

Toerekening directe lasten

Dit zijn de lasten die rechtstreeks te maken hebben met de uitvoering van taken. Ze staan dan ook verantwoord binnen een taakveld. Een voorbeeld is het Taakveld Riolering: daar staan onder meer de kapitaallasten, de loonkosten van de medewerkers en kosten voor kolken en vegen op. Deze kosten zijn rechtstreeks toe te rekenen aan de rioolheffing.

Toerekening indirecte lasten

Onder de indirecte kosten valt de opbrengstderving door kwijtschelding en oninbaar lijden, maar ook perceptiekosten (de kosten om de heffing daadwerkelijk te verkrijgen). Ook de te betalen BTW over de directe lasten en over de investeringen valt hieronder. Daarnaast rekenen we overhead toe. Dat betekent dat we kosten van administratie, personeelszaken, facilitair en automatisering als een opslagpercentage op de directe personeelskosten meetellen. In de Financiële Verordening is de methodiek voor de toerekening van overhead verantwoord. In de tabellen hieronder zien we de kostendekking van achtereenvolgens de rioolheffing, de afvalstoffenheffing, en de leges van de drie verschillende titels.

De kostendekking komt na een onttrekking uit de egalisatievoorziening rioolrechten uit op 100%. Zonder de onttrekking uit deze voorziening is de verwachte kostendekking 98%. Bij de directe kosten van het taakveld worden de toe te rekenen kosten opgeteld en dit totaal vergelijken we met de opbrengst van de rioolheffing. De kosten op het taakveld 7.2 Riolering nemen met € 14.000 toe. Dit komt door een verwachte toename van toegerekende kosten aan rioolheffing. Het gaat om hogere energiekosten van gemalen vanwege de gestegen energieprijzen. Ook de onderhouds- en reparatiekosten komen hoger uit. Het totaal hiervan komt op € 262.000. Verder zijn diverse budgetten geïndexeerd en is de begroting voor onderhoud van kolken bijgesteld. Hierdoor zijn de toegerekende kosten met € 161.000 gestegen. Daarnaast nemen de toegerekende kosten met € 55.000 toe door het instellen van een subsidieregeling voor het afkoppelen van verhard oppervlak en regentonnen. Het restant van de toegenomen lasten van € 37.000 komt door een hogere toerekening van tractie materieel en huisvestingskosten vanwege gestegen brandstof- en onderhoudskosten en gestegen energiekosten. Verder leidt de lagere toegerekende kapitaallasten (rente- en afschrijvingskosten) op oude investeringen riolering en de toerekening van personele lasten tot een voordeel van € 416.000. Tot slot om tot 100% kostendekkendheid te komen moeten we een onttrekking van € 103.000 uit de egalisatievoorziening rioolheffing doen. Dit resulteert in een voordeel van € 103.000. Overige afwijkingen in het taakveld 7.2 Riolering tellen op tot een nadeel van € 18.000. De netto directe kosten van het taakveld komen per saldo uit op € 4,181 miljoen.

Naast bovengenoemde kosten zijn de toegerekende BTW kosten met € 551.000 toegenomen. Dit komt door het indexeren en het bijstellen van uitvoeringsbudgetten in de exploitatie en een verwachte toename van de investeringen. Verder voorzien we door lagere directe personeelskosten riolering een afname in de toegerekende overheadkosten van € 206.000. Daarnaast zijn de toegerekende perceptiekosten door indexatie van de uitvoeringsbudgetten met € 2.000 toegenomen. Het totaal aan toegerekende kosten is met € 361.000 toegenomen.

De opbrengst uit rioolheffing neemt bij een gelijkblijvend tarief ten opzichte van 2023 toe met € 357.000. Dit komt door een verwachte toename in het aantal objecten en grootverbruik. Het tarief van de rioolheffing 2024 moet nog worden vastgesteld. In het afvalwaterbeleidsplan hetgeen eind dit jaar aan uw raad wordt aangeboden komen wij met een tariefvoorstel. Genoemde heeft mogelijk gevolgen voor de mutatie op de egalisatievoorziening rioolrechten.

| Kostendekkendheid van de rioolheffing | ||||

|---|---|---|---|---|

| Onderdeel | Realisatie 2022 | Begroot 2023 | Begroot 2024 | 2024-2023 |

| Kosten taakveld 7.2 Riolering *) | 4.836.000 | 4.210.113 | 4.331.861 | 121.748 |

| Inkomsten taakveld excl. Heffingen *) | -54.000 | -43.224 | -150.628 | -107.404 |

| Netto kosten taakveld 7.2 Riolering | 4.782.000 | 4.166.889 | 4.181.233 | 14.344 |

| Overhead (naar rato directe personeelskosten) | 383.000 | 519.000 | 313.000 | -206.000 |

| Kwijtschelding | 7.000 | 7.000 | 7.000 | 0 |

| Perceptiekosten | 57.000 | 35.833 | 37.500 | 1.667 |

| BTW op exploitatie en investeringen | 613.000 | 864.286 | 1.415.015 | 550.729 |

| Totale kosten | 5.842.000 | 5.593.008 | 5.953.748 | 360.740 |

| Opbrengst rioolheffing | -5.842.000 | -5.593.008 | -5.949.748 | -356.740 |

| Dekkingspercentage | 100% | 100% | 100% | 0% |

| * incl. storting/onttrekking egalisatievoorz. Rioolheffing | 1.179 | 63.944 | -102.664 |

De kostendekking komt na een onttrekking uit de egalisatievoorziening uit op 82%. Zonder de onttrekking uit deze voorziening is de verwachte kostendekkendheid 77%. Bij de directe kosten van het taakveld worden de toe te rekenen kosten opgeteld en dit totaal vergelijken we met de opbrengst van de afvalstoffenheffing. De kosten op taakveld 7.3 Afval (exclusief bedrijfsafval) zijn met € 164.000 toegenomen. Dit komt door verschillende oorzaken. Inzet van tractie materieel voor afval van € 81.000. Dit komt door gestegen prijzen van brandstof, materialen onderhoud en een toename van de kapitaallasten (rente- en afschrijvingskosten) op investeringen tractie materieel. Garantievergoedingen op inzameling van oud papier door verenigingen leveren hogere kosten op van € 150.000. De toename van energie- en onderhoudskosten daarnaast nog € 169.000. Hogere toegerekende lasten van inzet personeel voor afval, door een hogere indexatie van de loonkosten, € 63.000. Hogere kosten inzamelen verpakkingsafval in openbare prullenbakken van € 46.000. Afname toegerekende kosten door het nemen van kostenbesparende maatregelen van € 250.000. Afname toegerekende kosten huur van tractie materieel van € 70.000 door ingebruikname van een eigen achterelader voor de inzameling van PMD (plastic verpakkingen, metalen verpakkingen (blik) en drankpakken). Overige afwijkingen tellen op tot lagere toegerekende kosten van € 25.000.

De inkomsten exclusief heffingen zijn met € 156.000 toegenomen, wat grotendeels wordt veroorzaakt door een hogere onttrekking aan de voorziening van € 346.000. De aanwending van de voorziening telt namelijk als inkomst. Daar tegenover verwachten we echter in 2024 door de aangenomen motie grofvuil € 226.000 minder inkomsten uit het inzamelen van grofvuil. Overige afwijkingen in het inzamelen van overige afvalstromen tellen op tot een toename van de inkomsten van € 36.000. De netto directe kosten van het taakveld komen per saldo uit op € 6,19 miljoen en zijn met € 255.000 toegenomen.

Naast bovengenoemde kosten zijn de toegerekende overheadkosten en perceptiekosten (exclusief inzet personeel) met € 256.000 toegenomen. Dit geldt ook voor de kwijtscheldingen. Deze zijn met € 49.000 toegenomen. Echter de toegerekende BTW kosten zijn door efficiency voordelen op uitvoeringsbudgetten met € 48.000 afgenomen. Het totaal aan toegerekende kosten is afgerond met € 265.000 toegenomen.

De opbrengst afvalstoffenheffing is ten opzichte van de primitieve begroting 2023 met € 641.000 toegenomen. Dit komt door een toename van het aantal aansluitingen en door uw raad genomen besluit om het tarief van de afvalstoffenheffing van 2021 tot en met 2024 stapsgewijs te verhogen met 5% per jaar, om de kostendekking te verbeteren en deze gelijkelijk te verdelen over vastrecht (aantal aansluitingen) en het variabel deel (aantal ledigingen). En het voorstel om het vastrecht tarief met € 10 extra te verhogen om de kostendekking te verbeteren.

| Kostendekkendheid van de afvalstoffenheffing | ||||

|---|---|---|---|---|

| Onderdeel | Realisatie 2022 | Begroot 2023 | Begroot 2024 | 2024-2023 |

| Kosten taakveld 7.3 Afval *) **) | 7.929.492 | 7.104.239 | 7.268.008 | 163.769 |

| Inkomsten taakveld excl. heffingen *) ***) | -1.554.503 | -1.169.470 | -1.324.986 | -155.516 |

| Netto kosten taakveld 7.3 Afval | 6.374.989 | 5.934.769 | 5.943.022 | 8.253 |

| Overhead (naar rato directe personeelskosten) | 1.525.665 | 1.436.000 | 1.690.000 | 254.000 |

| Kwijtschelding | 436.943 | 453.000 | 501.500 | 48.500 |

| Perceptiekosten | 67.000 | 35.833 | 37.500 | 1.667 |

| BTW op exploitatie en investeringen | 946.559 | 979.803 | 931.985 | -47.818 |

| Totale kosten | 9.351.156 | 8.839.405 | 9.104.007 | 264.602 |

| Opbrengst afvalstoffenheffing | -6.452.716 | -6.796.757 | -7.437.741 | -640.984 |

| Dekkingspercentage | 69% | 77% | 82% | 5% |

| *) incl. storting /onttrekking egalisatievoorziening Afvalstoffenheff. | 962.000 | -269.170 | -614.634 | |

| **) excl. bedrijfsafval lasten | 11.805 | 19.200 | 20.199 | |

| ***) excl. bedrijfsafval baten | -19.987 | -19.200 | -20.199 | |

Onderstaande tabel geeft inzicht in de kostendekkendheid van de publiekrechtelijke heffingen. De tabel bestaat uit de rechten en heffingen die onder de legesverordening vallen. De totale kostendekkendheid van de leges komt in 2024 op begrotingsbasis uit op 75%. Ten opzichte van de primitieve begroting is de kostendekking met afgerond 19% toegenomen. Van de legesverordening komt van de drie titels geen één titel boven de 100% kostendekking. De verbeterde kostendekkendheid komt name door de leges burgerzaken binnen titel 1 Algemene dienstverlening.

| Kostendekkendheid leges | ||||||

|---|---|---|---|---|---|---|

| Titel 1 Algemene dienstverlening | Directe kosten | Overhead | Baten | Kostendekking | ||

| hoofdstuk | 1 | Burgerlijke stand | € 98.434 | € 55.000 | € 90.000 | 58,7% |

| hoofdstuk | 2 | Reisdocumenten Nederlandse Identiteitskaart | € 452.546 | € 98.000 | € 591.700 | 107,5% |

| hoofdstuk | 3 | Rijbewijzen | € 238.076 | € 59.000 | € 285.700 | 96,2% |

| hoofdstuk | 4 | Verstrekkingen uit de Basis Registratie Personen | € 8.956 | € 5.000 | € 15.000 | 107,5% |

| hoofdstuk | 9 | Overige publiekszaken Stadsbalie | € 75.951 | € 6.000 | € 89.000 | 108,6% |

| hoofdstuk | 10 | Gemeentearchief | € 6.291 | € 3.697 | € 5.211 | 52,2% |

| hoofdstuk | 12 | Leegstandswet | € 444 | € 261 | € 559 | 79,2% |

| hoofdstuk | 14 | Standplaatsen | € 29.531 | € 1.247 | € 12.951 | 42,1% |

| hoofdstuk | 16 | Kansspelen | € 5.659 | € 3.326 | € 6.398 | 71,2% |

| hoofdstuk | 17 | Telecommunicatie | € 362.890 | € 99.764 | € 359.701 | 77,7% |

| hoofdstuk | 18 | Verkeer en vervoer | € 11.590 | € 6.812 | € 4.156 | 22,6% |

| hoofdstuk | 19 | Diversen | € 9.436 | € 5.546 | € 3.372 | 22,5% |

| Kostendekking Titel 1 | € 1.299.805 | € 343.654 | € 1.463.748 | 89,1% | ||

| Titel 2 Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning | Directe kosten | Overhead | Baten | Kostendekking | ||

| hoofdstuk | 3 | Omgevingsvergunning | € 2.396.976 | € 837.300 | € 2.310.990 | 71,5% |

| hoofdstuk | 8 | Bestemmingswijzigingen zonder activiteiten | € 58.944 | € 34.644 | € 70.218 | 75,0% |

| Kostendekking Titel 2 | € 2.455.919 | € 871.944 | € 2.381.208 | 71,6% | ||

| Titel 3 Dienstverlening vallend onder Europese dienstenrichtlijn | Directe kosten | Overhead | Baten | Kostendekking | ||

| hoofdstuk | 1 | Horeca | € 24.052 | € 14.137 | € 20.013 | 52,4% |

| hoofdstuk | 2 | Organiseren evenementen of markten | € 134.498 | € 49.894 | € 27.918 | 15,1% |

| hoofdstuk | 3 | Seksbedrijven | € 566 | € 333 | € 350 | 39,0% |

| hoofdstuk | 7 | Kinderopvang | € 2.264 | € 1.330 | € 2.251 | 62,6% |

| hoofdstuk | 8 | Diversen | € 3.537 | € 2.079 | € 4.131 | 73,6% |

| Kostendekking Titel 3 | € 164.917 | € 67.772 | € 54.664 | 23,5% | ||

| Kostendekking totale tarieventabel | € 3.920.641 | € 1.283.371 | € 3.899.620 | 74,9% | ||

In onderstaande overzicht is het totaal van de toegerekende kosten, baten en kostendekking per titel te zien.

| Recapitulatie Titel 1, 2 en 3 | ||||

|---|---|---|---|---|

| Totaal | Directe kosten | Overhead | Baten | Kostendekking |

| Kostendekking Titel 1 | € 1.299.805 | € 343.654 | € 1.463.748 | 89,1% |

| Kostendekking Titel 2 | € 2.455.919 | € 871.944 | € 2.381.208 | 71,6% |

| Kostendekking Titel 3 | € 164.917 | € 67.772 | € 54.664 | 23,5% |

| Kostendekking totale tarieventabel | € 3.920.641 | € 1.283.371 | € 3.899.620 | 74,9% |

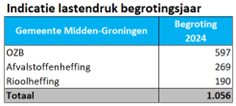

Onderstaande tabel laat een indicatie zien van de woonlasten in 2024. Hierbij kijken we naar het totaal van de OZB, de rioolheffing en de afvalstoffenheffing. Daarvoor geldt als grondslag de gemiddelde WOZ-waarde van een koopwoning, het standaardbedrag van de rioolheffing en het vastrecht van de afvalstoffenheffing inclusief acht keer een lediging van de minicontainer. We houden rekening met een stijging van 10% voor de OZB. De afvalstoffenheffing stijgt met 5% met daarnaast € 10 voor het vastrecht. De rioolheffing houden we in dit overzicht gelijk omdat nog niet duidelijk is hoe dit tarief zich zal ontwikkelen. De tarievennota wordt in december 2023 vastgesteld.

Ook vergelijken we de woonlasten in onze gemeente met die van de omliggende gemeenten.

| Woonlasten Midden-Groningen en omliggende gemeenten 2023 (bron COELO) | ||||||

|---|---|---|---|---|---|---|

| Gemeente | Ozb | Afval | Riool | Totaal | ||

| Tynaarlo | € 370 | € 169 | € 176 | € 715 | ||

| Aa en Hunze | € 368 | € 250 | € 161 | € 779 | ||

| Stadskanaal | € 425 | € 230 | € 172 | € 827 | ||

| Eemsdelta | € 393 | € 261 | € 249 | € 903 | ||

| Oldambt | € 487 | € 230 | € 238 | € 955 | ||

| Veendam | € 472 | € 334 | € 157 | € 963 | ||

| Midden-Groningen | € 543 | € 242 | € 190 | € 975 | ||

| Pekela | € 458 | € 335 | € 185 | € 978 | ||

| Groningen | € 588 | € 309 | € 155 | € 1.052 | ||

| Westerwolde | € 430 | € 337 | € 293 | € 1.060 | ||

| *) OZB voor een koopwoning met gemiddelde waarde, afvalstoffenheffing 2 persoonshuishouden en rioolheffing voor eigenaar/bewoner | ||||||

In ons collegeprogramma 'Samen aan de slag!' is bestrijding van armoede nadrukkelijk benoemd. Kwijtscheldingsbeleid is één van de manieren waarop we dit kunnen doen. De beleidsruimte is echter beperkt. De bevoegdheid van de gemeenteraad beperkt zich tot:

De belastingen waar kwijtschelding voor kan gelden zijn de woonlasten: OZB, rioolheffing en afvalstoffenheffing. Onze gemeente geeft de meest ruimhartige invulling gegeven aan de keuzemogelijkheden die hierboven staan. Uw raad heeft dit via de Verordening kwijtschelding Midden-Groningen op 22 december 2022 vastgesteld.

Kwijtschelding is mogelijk voor huishoudens met een inkomen rond het bijstandsniveau en weinig vermogen. De berekening van de betalingscapaciteit en de vermogensvrijstelling is vastgelegd in de landelijk geldende Uitvoeringsregeling Invorderingswet. De gemeente heeft wel de bevoegdheid om nadere regels over de uitvoering te geven. Die regels staan in de Leidraad Invordering 2020 en ook hierbij zijn de uitgangspunten van ons collegeprogramma leidend.

De kwijtschelding wordt via geautomatiseerde toetsing voor een zo groot mogelijk deel van de doelgroep direct geregeld. Zij zien dit op de aanslag staan en hoeven geen aanvraag meer in te dienen. Sinds 2022 is de afhandeling van de kwijtschelding uitbesteed aan het Noordelijk Belastingkantoor. Daardoor kunnen aanvragers volstaan met één aanvraag voor de gemeentelijke belastingen en de waterschapslasten tegelijk.