Deze paragaaf geeft de actuele stand van het weerstandsvermogen en de risico’s van onze gemeente weer. De kadernota “Integraal Risicomanagement en Weerstandsvermogen” vormt het kader waarbinnen wordt gewerkt. Hierna wordt kort toegelicht wanneer iets kan worden gedefinieerd als risico. Verder worden de begrippen weerstandsvermogen en weerstandscapaciteit toegelicht. Daarna wordt ingegaan op risicomanagement, het benodigde en het beschikbare weerstandsvermogen en de daaruit voortvloeiende weerstandscapaciteit. Onze risico's zijn in deze paragraaf weergegeven en toegelicht. Vervolgens wordt gekeken of er voldoende weerstandscapaciteit is om, in het geval een risico zich voordoet, het risico op te vangen. Tot slot is een aantal financiële kengetallen opgenomen die kort worden toegelicht. Deze financiële kengetallen geven inzicht in de financiële conditie van de gemeente.

3.3 Paragraaf Weerstandsvermogen en risicobeheersing

Risico versus onzekerheden

Of iets gedefinieerd wordt als risico hangt af van een aantal factoren. In onderstaande tabel is het onderscheid weergegeven tussen risico’s, (on)zekerheden en aandachtspunten. Er wordt gesproken over een risico als het effect meetbaar maar qua tijd niet meetbaar is.

Risico-kwalificatie

Terug naar navigatie - Risico versus onzekerheden - Risico-kwalificatie| Risico kwalificatie | |||

|---|---|---|---|

| Omschrijving | Tijd | Effect | |

| Risico | Niet kwantificeerbaar | Kwantificeerbaar | |

| Onzekerheid | Kwantificeerbaar | Niet kwantificeerbar | |

| Zekerheid | Kwantificeerbaar | Kwantificeerbaar | |

| Aandachtspunt | Niet kwantificeerbaar | Niet kwantificeerbaar | |

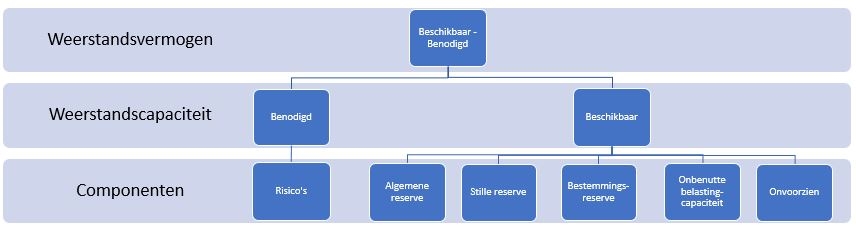

Weerstandsvermogen vs weerstandskapitaal

Weerstandscapaciteit bestaat uit alle middelen waarover de gemeente beschikt om niet voorziene financiële tegenvallers te dekken. De beschikbare weerstandscapaciteit bestaat uit de algemene reserve, bestemmingsreserves, stille reserves, de onbenutte belastingcapaciteit en de post onvoorzien. Bestemmingsreserves en stille reserves worden niet meegerekend in de weerstandscapaciteit. Het is echter wel mogelijk dat uw raad de bestemming van een reserve wijzigt, waardoor deze alsnog kan worden gebruikt om eventuele risico’s op te vangen.

De benodigde weerstandscapaciteit bestaat uit de risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Het weerstandsvermogen is het verschil tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit. Zie ook de onderstaande figuur.

Risicomanagement

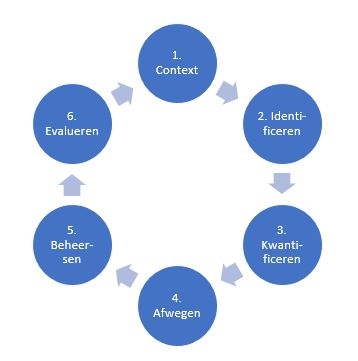

Risicomanagement is een doorlopend proces. Twee keer per jaar wordt het risicoprofiel opnieuw bekeken en vastgesteld als onderdeel van de P&C cyclus. Het proces kan in zes hoofdstappen worden onderverdeeld.

- Context: waarover gaat het en wat willen we bereiken?

De omgeving waarin wij opereren verandert en de organisatie verandert mee. Deze omgeving is van invloed op de risico’s die de organisatie loopt. In deze stap wordt gekeken naar interne en externe factoren die van belang zijn voor de risicoanalyse. - Identificeren & Classificeren: wat kan ons overkomen?

Stap twee is een beeld krijgen van de gebeurtenissen die het behalen van doelen kunnen belemmeren of vertragen. Met behulp van de tabel risicokwalificatie kan worden bepaald of een gebeurtenis een risico, onzekerheid, zekerheid of aandachtspunt is. Het classificeren van de risico’s is bedoeld om na te gaan of een risico in onze invloedssfeer ligt. Externe risico’s zijn, in tegenstelling tot interne risico’s, meestal niet beïnvloedbaar. - Kwantificeren: wat zijn onze grootste risico’s?

Niet alle risico’s hebben dezelfde impact op de doelstellingen en dezelfde kans van optreden. Een analyse op de kans op en de gevolgen bij het optreden van een risico, maakt onderdeel uit van de risicodialoog. De totale impact van het risico kun je verminderen door het treffen van beheersmaatregelen. Wat dan resteert, is het restrisico. Als we spreken over de financiële omvang van onze risico’s, dan spreken we over het restrisico.

Het kwantificeren van de risico’s gebeurt als volgt: het effect/gevolg van een risico maal de kans van optreden. Sommige risico’s zijn incidenteel en sommige structureel. Structurele risico’s worden in de berekening maal twee gedaan (huidig jaar en opvolgend jaar), aangezien bij structurele risico’s er vaak wat meer tijd nodig is om deze risico’s af te dekken. De totale som van de restrisico’s is gelijk aan de benodigde weerstandscapaciteit. - Afwegen: hoe kunnen we onze risico’s beheersen?

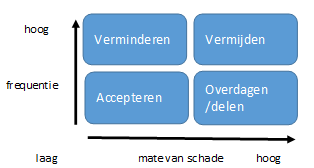

Er zijn verschillende keuzes voor de omgang met risico’s: accepteren, verminderen, vermijden, overdragen en delen.

- Beheersmaatregelen: hoe nemen we de beheersing ter hand?

Hierbij worden de beheersmaatregelen bepaald en ingevoerd. De kosten van een maatregel moeten in verhouding staan tot de vermindering van de kans op of de gevolgen van een risico. - Evalueren: wat is er veranderd en wat hebben we geleerd?

De uitkomsten worden beoordeeld. Op basis van de uitkomsten wordt er bijgestuurd en wordt het risicomanagementproces vervolgt.

Beschikbare weerstandscapaciteit

De onbenutte belastingcapaciteit bestaat uit het verschil tussen de opbrengst van de heffingen volgens het wettelijk maximaal toegestane tarief verminderd met de opbrengsten van de door de gemeente gehanteerde tarief. Voor de onbenutte belastingcapaciteit wordt gekeken naar de kostendekkendheid van Afvalstoffenheffing (ASH) en Rioolheffingen (RIO). Voor de ASH geldt een tarief op basis van 69% kostendekkendheid voor het RIO is dat 100%. Voor de berekening van de onbenutte belastingcapaciteit wordt het percentage redelijk peil voor toelating tot artikel 12 (genoemd in de meicirculaire) vergeleken met de berekening voor onze gemeente. Het redelijk peil komt voor ons uit op 0,24%. In de meicirculaire 2021 is het redelijk peil voor het jaar 2022 vastgesteld op 0,18%. Onze hogere uitkomst geeft aan dat er geen sprake is van onbenutte belastingcapaciteit.

| Berekening redelijk peil | ||

|---|---|---|

| Totaal WOZ-waarde woningen 2021 | 5.205.244 | |

| Totaal WOZ-waarde niet woningen gebruikers 2021 | 1.100.576 | |

| Totaal WOZ-waarde niet woningen eigenaren 2021 | 1.159.545 | |

| Totaal OZB-opbrengst o.b.v. waarde 2021 | 20.942 | |

| Totaal onderdekking reiniging/afvalstoffen 2022 | 2.898 | |

| Totaal onderdekking riolering 2022 | 0 | |

| Totaal OZB-opbrengst o.b.v. totaal WOZ-waarde gecorrigeerd met onderdekking reiniging/afvalstoffen en riool 2021 | 18.043 | |

| Werkelijk gewogen landelijk gemiddelde OZB-percentage van de gecorrigeerde WOZ-waarde 2021 | 0,24% | |

| Percentage van de WOZ-waarde voor toelating tot artikel 12 voor het jaar 2022 | 0,18% | |

| bedragen x € 1.000 | ||

Weerstandscapaciteit

Terug naar navigatie - Beschikbare weerstandscapaciteit - WeerstandscapaciteitIn de volgende tabel is de berekening gemaakt van de beschikbare weerstandscapaciteit. Onvoorzien wordt niet meegenomen aangezien dit bedrag vaak in het begrotingsjaar wordt aangewend voor niet begrote kosten, niet zijnde risico’s.

| Weerstandscapaciteit 2022 | ||

| Algemene Reserve 1-1-2022 | 6.819 | |

| Mutaties Algemene Reserve | 4.762 | |

| Onbenutte belastingcapaciteit | 0 | |

| Onvoorzien | 0 | |

| Algemene Reserve 31-12-2022 | 11.581 | |

| bedragen x € 1.000 | ||

Benodigde weerstandscapaciteit

In de risicoparagraaf (artikel 11 BBV) worden alleen de restrisico’s opgenomen. Het totale risicobedrag € 4.762.300 (zie overzicht risico's). De ratio van het weerstandsvermogen is 2,4. (= beschikbare weerstandscapaciteit/ benodigde weerstandscapaciteit).

Overzicht risico's

Risicotabel 2022

Terug naar navigatie - Overzicht risico's - Risicotabel 2022De grootste risico’s voor de gemeente zijn in beeld gebracht. De risico’s zijn beoordeeld aan de hand van de uitgangspunten zoals hiervoor benoemd.

| Max. risico | S/I | Effect | Kans | Bedrag | |||

| 1. | IJsbaan | 107.000 | I | 107.000 | n.v.t. | 107.000 | |

| 2. | Tolweg | 45.000 | I | 45.000 | n.v.t. | 45.000 | |

| 3. | Verlengde Veenlaan | 52.000 | I | 52.000 | n.v.t. | 52.000 | |

| 4. | Rengerspark | 81.000 | I | 81.000 | n.v.t. | 81.000 | |

| 5. | Stadshart | 750.000 | I | 750.000 | n.v.t. | 750.000 | |

| 6. | Graauwedijk Overschild | 2.000 | I | 2.000 | n.v.t. | 2.000 | |

| 7. | Drevenhof | 62.000 | I | 62.000 | n.v.t. | 62.000 | |

| 8. | Vosholen II dp 1 | 20.500 | I | 20.500 | n.v.t. | 20.500 | |

| 9. | Vosholen II dp 2 | 109.500 | I | 109.500 | n.v.t. | 109.500 | |

| 10. | Sociaal Domein Jeugd | 800.000 | S | 1.600.000 | 75% | 1.200.000 | |

| 11. | Renterisico | 500.000 | S | 1.000.000 | 25% | 250.000 | |

| 12. | Btw | 300.000 | S | 600.000 | 25% | 150.000 | |

| 13. | Btw compensatiefonds | 930.000 | S | 1.860.000 | 25% | 465.000 | |

| 14. | NPG | 1.000.000 | I | 1.000.000 | 25% | 250.000 | |

| 15. | Aardbevingen/ gaswinning | 500.000 | I | 500.000 | 25% | 125.000 | |

| 16. | Beroepzaak Onderwijs | 400.000 | I | 400.000 | 25% | 100.000 | |

| 17. | Effecten gasbesluit | pm | S | pm | 50% | pm | |

| 18. | Algemene uitkering | 500.000 | S | 1.000.000 | 25% | 250.000 | |

| 19. | Bomenbestek | 132.000 | I | 132.000 | 40% | 52.800 | |

| 20. | Cyberrisico's | 4.000.000 | S | 8.000.000 | 5% | 400.000 | |

| 21. | Privacy overtredingen | 810.000 | I | 810.000 | 5% | 40.500 | |

| 22. | Invoering omgevingswet | 500.000 | I | 500.000 | 50% | 250.000 | |

| Totaal | 4.762.300 | ||||||

Hierna worden de in het risico overzicht genoemde risico’s nader toegelicht.

1 t/m 9: Grondexploitatie

De risico’s zijn ontleend aan de Meerjaren Prognose Grondexploitaties. De risico’s bestaan uit tegenvallende verkoopopbrengsten, onvoorziene stijgingen van de kosten en wijzigingen van de markt. Waar de risico’s kunnen worden afgedekt door winstpotentie is het risico op € 0 gesteld. Het totaalbedrag van de risico’s grondexploitaties is € 1.229.000.

10. Sociaal Domein / Jeugd

We hebben in 2023 een reële begroting voor jeugdhulp opgesteld. Hierin werken we met nieuwe uitgangspunten. Deze begroting vormt een goede basis voor de komende jaren. Tegelijkertijd hebben we in 2022 extra middelen van het Rijk gekregen naar aanleiding van de uitspraak van de commissie der wijzen. Daarmee is het risico op kostenoverschrijding binnen de begroting voor jeugdhulp van Midden-Groningen aanzienlijk minder groot geworden. Tegelijkertijd is de discussie met het Rijk rondom de bekostiging van jeugdhulp nog niet beslecht. De hervormingsagenda Jeugd moet daar duidelijkheid over bieden. De daarin voorgestelde maatregelen zijn niet voldoende onderbouwd. Daarin zit dan ook het voornaamste risico. Dit risico hebben we voor 2023 geschat op € 800.000,-. Dit bedrag loopt jaarlijks op.

11. Renterisico

Het renterisico ontstaat onder meer bij een toekomstige financieringsbehoefte waarvan de lasten nog niet of deels zijn afgedekt. In het meerjarenperspectief (2023-2026) wordt uitgegaan van het aantrekken van € 25.000.000,- aan financiering. Het risico wordt ingeschat op 0,02% tegen een kans van 25%. Er is bij het bepalen van het risico rekening gehouden met rentestijgingen op de kapitaalmarkt.

12. Btw

De risico’s ten aanzien van de btw hebben met name betrekking op de wijze van inrichting van de btw-administratie.

13. Btw-compensatiefonds

De afrekening van het btw-compensatiefonds vindt jaarlijks achteraf plaats.

14 en 15. Aardbevingen/ NPG

Uitgangspunt is dat de kosten als gevolg van aardgaswinning budgettair neutraal zijn. Er is een bedrag opgenomen voor het risico dat dit niet budgettair neutraal is. In de loop van 2023 zal meer duidelijkheid komen over de uiteindelijke financiering. Het risico bij NPG-projecten bestaat uit dat de toegekende NPG-middelen (dit zijn specifieke uitkeringen) niet voldoende blijken om de extra kosten vanwege toekomstige loon- en prijsstijgingen voor de gehele looptijd uit het project te dekken.

16. Beroepszaak onderwijs

Tegen de afrekening 2006-2010 over de kosten van het openbaar primair onderwijs liep een beroepszaak. De Raad van State heeft uitspraak gedaan. Naar aanleiding daarvan zijn vervolgprocedures voor de vijfjaarlijkse afrekening over de periode 2011-2015 en de gebroken periode 2016-2017 gestart. De procedure voor de periode 2011-2015 is inmiddels ingetrokken. Er resteert nog een risico op een vervolgprocedure over de periode 2016-2017. Dit risico is geraamd op € 400.000.

17. Effecten gasbesluit 2030

Het kabinet wil dat de gaswinning in Groningen uiterlijk 2030 is gestopt. Onduidelijk is wat de neveneffecten zijn voor onze gemeente.

18. Algemene uitkering

De raming van de algemene uitkering uit het gemeentefonds is gebaseerd op de septembercirculaire 2022. Hierbij is rekening gehouden met de nadelige effecten van de nieuwe verdeling van het gemeentefonds. De invoering van het nieuwe model wordt tijdig geëvalueerd en aan de hand van deze evaluatie wordt besloten over het traject 2026 en verder. Het kabinet heeft een andere financieringssystematiek voor gemeenten aangekondigd. Vooruitlopend daarop heeft het kabinet besloten om de algemene uitkering vanaf 2026 niet langer via de huidige normeringsystematiek (samen de trap op en samen de trap af) te indexeren. Daarmee vervalt de koppeling van de algemene uitkering aan de rijksuitgaven. Het accres wordt vanaf 2026 alleen bijgesteld als gevolg van de jaarlijkse loon en prijsontwikkeling zoals dat door het CPB wordt geraamd. Hierdoor neemt de financiële ruimte vanaf 2026 aanzienlijk af en komen gemeenten vanaf 2026 structureel middelen tekort om hun taken uit te voeren. Gesprekken van VNG met het kabinet over de zekerheid over structurele financiën vanaf 2026 hebben nog niet tot een oplossing geleid. We hopen dat het Rijk spoedig meer duidelijkheid geeft over de mogelijke dekking van onze kosten in 2026. Het Rijk heeft bij de septembercirculaire 2022 een eerste aanzet gedaan door voor alle gemeenten samen € 1 miljard extra beschikbaar te stellen. De aanvullende middelen die wij hiervan ontvangen nemen niet het gehele tekort voor 2026 weg. We gaan ervanuit dat het Rijk en gemeenten tegen die tijd gezamenlijk me een oplossing komen. Mogelijk dat hier in de komende circulaires meer duidelijkheid wordt gegeven door het kabinet. Daarnaast wordt de algemene uitkering berekend op basis van een groot aantal verdeelmaatstaven. Actualisatie en/of vaststelling van de verdeelmaatstaven (plaatselijk en landelijk) gedurende het begrotingsjaar leiden jaarlijks tot herverdeeleffecten.

19. Bomenbestek

In de uitvoering van het bomenbestek is een geschil ontstaan met een gecontracteerde partij over de facturering. Het betreft een incidenteel risico van circa € 132.000 tegen een kans van 40%.

20. Cyberrisico’s

We schatten de kans, op basis van de preventieve maatregelen die we hebben genomen, op een hack/ransomware aanval op 5%. De maximale schade wordt ingeschat op € 4 miljoen voor het herstel en opbouw van nieuwe voorzieningen.

21. Privacy overtredingen

Het risicobedrag is gebaseerd op de maximale boete vanuit de Autoriteit Persoonsgegevens. De kans dat dit zich voordoet, is ingeschat op 5%.

22. Invoering omgevingswet

Aan de invoering van de Omgevingswet is een onzekerheid verbonden rondom legesopbrengsten enerzijds en kosten anderzijds. De Omgevingswet treed op 1 januari 2024 in werking, dan moeten in ieder geval in het eerste kwartaal van 2024 nog vergunningaanvragen worden afgehandeld die eind 2023 zijn ingediend. In principe vallen de legesopbrengsten in het jaar waarin de aanvraag omgevingsvergunning is ingediend, waarbij de kosten pas in 2024 worden gemaakt. Hierin zit een financieel risico. Vanaf de invoeringsdatum valt de bouwtechnische toets voor een deel bij de gemeente weg en daarmee de kosten en legesopbrengsten. Daar komt wel een extra kostenpost bij voor het nieuwe systeem rondom de meldingen onder de Wet kwaliteitsborging voor het bouwen. Tevens wordt voor Omgevingsvergunningen milieu voorgesteld om ook leges te heffen.

Inflatie

Stijging van het loon- en prijspeil als gevolg van inflatie. De inflatie is in 2022 met circa 10% tot recordhoogte gestegen en deze werkt door in onze lasten. We hebben vanuit het Rijk compensatie gekregen in de Algemene Uitkering en houden rekening met een verdere compensatie in het voorjaar (meicirculaire). Het risico is dat de kosten boven het niveau van de compensatie uitstijgen. Hierbij doen we bij de jaarrekening 2022 een voorstel voor een inflatiereserve.

Financiële kengetallen

Het doel van het opnemen van onderstaande kengetallen is om uw raad een betere onderbouwing te geven over het oordeel van het structureel en reëel sluitend zijn van de begroting. Hieronder treft u allereerst een definitie aan van de gehanteerde kengetallen:

- De Netto schuldquote geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken;

- De Gecorrigeerde netto schuldquote (gecorrigeerd voor alle verstrekte leningen) laat zien wat het aandeel is van de verstrekte leningen en wat dit betekent voor de schuldenlast;

- De Solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen;

- De Structurele exploitatieruimte is van belang om te kunnen beoordelen welke structurele ruimte een gemeente of provincie heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is;

- De Grondexploitatie geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten;

- De Belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeenten zich verhoudt ten opzichte van het landelijke gemiddelde.

Kengetallen

Terug naar navigatie - Financiële kengetallen - Kengetallen| Jaarverslag 2021 | Begroot 2022 | Jaarverslag 2022 | |||

| Netto schuldquote | 62,6% | 80,2% | 45,4% | ||

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 59,3% | 77,1% | 42,3% | ||

| Solvabiliteitsratio | 11,3% | 8,7% | 14,5% | ||

| Structurele exploitatieruimte | 3,7% | 0,6% | 6,2% | ||

| Grondexploitatie | 1,3% | 1,8% | 0,4% | ||

| Belastingcapaciteit | 103,6% | 102,1% | 103,0% | ||