Het saldo na bestemming op het programma Bestuur en bedrijfsvoering is € 3.050.000 voordelig. De lasten zijn € 738.000 lager en de baten zijn € 3.560.000 hoger. De mutatie reserve zorgt voor een nadeel van € 1.248.000. We lichten hieronder per onderdeel de belangrijkste wijzigingen toe.

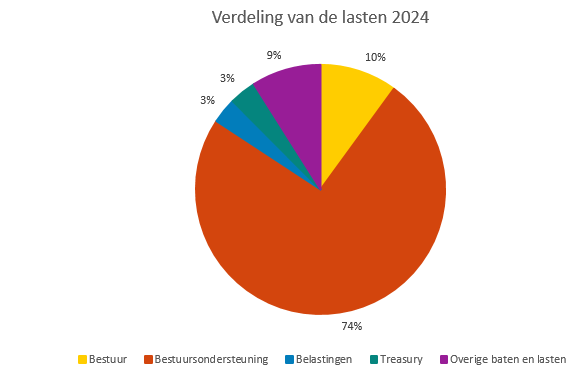

Bestuur

Lasten (€ 777.000 nadelig):

De uit 2023 overgehevelde middelen voor het raadsprogramma zijn niet besteed in 2024 en blijven in de reserve financiële ruimte. Hierdoor is er een afwijking van € 500.000 op de lasten (voordelig). Daartegenover staat een afwijking van € 500.000 op de mutaties reserves (nadelig).

De storting in de Appa-voorziening is € 1,25 miljoen hoger dan geraamd. Dit komt onder andere doordat het verwachte rendement (de rente waarmee wordt gerekend) is gedaald. Door deze daling is meer geld nodig om ervoor te zorgen dat de voorziening voldoende is om toekomstige kosten te dekken. Daarnaast werd het pensioen van een groep oud wethouders tot nu toe uitgekeerd via de exploitatie. In 2028 worden alle opgebouwde Appa pensioenaanspraken overgedragen aan het pensioenfonds ABP. Om te zorgen dat de voorziening toereikend is voor de waardeoverdracht naar ABP is voor deze groep een aanvullende storting in de voorziening noodzakelijk.

Het overig nadelig verschil (€ 27.000) bestaat uit diverse kleinere plussen en minnen.

Mutaties reserves (€ 500.000 nadelig): De uit 2023 overgehevelde middelen voor het raadsprogramma zijn niet onttrokken en blijven beschikbaar in de reserve financiële ruimte.

Bestuursondersteuning

Lasten (€ 1.530.000 voordelig): De lasten van bestuursondersteuning bestaan uit overhead, beheer overige gronden en gebouwen en toerekening personeel Kielzog.

Het beheer van de overige gebouwen en gronden heeft een nadelig saldo van € 40.000. De overhead betreft kosten van ondersteuning en sturing van personeel in het primair proces. De overheadkosten waren in 2024 € 32,6 miljoen. Ten opzichte van de raming (na wijziging) van € 34,3 miljoen is dat een voordeel van afgerond € 1,7 miljoen. Dit voordeel wordt in hoofdzaak veroorzaakt door:

- Lager inzet vanuit de centrale personeelskostenbudgetten: inhuur € 503.000 en ziektevervanging en OR compensatie € 404.000;

- De geraamde bedragen voor organisatieontwikkeling zijn ongeveer € 408.000 binnen de raming gebleven omdat niet alle geplande activiteiten in 2024 zijn gestart en/of uitgevoerd. De uitvoering zal grotendeels in 2025 plaatsvinden.;

- Lagere lasten voor arbeidsmarktcommunicatie en werving en selectie € 130.000;

- Lagere doorberekening van personeels-/organisatiekosten aan het product overhead € 255.000 onder andere een gevolg van personeelsverloop en door gewijzigde toerekening van personeels-overheadkosten (hogere toerekening aan projecten en/of producten).

Baten € 317.000 voordelig): De baten van gronden en gebouwen zijn € 165.000 hoger door hogere doorbelasting van vastgoedkosten/ hogere opbrengst verhuur onroerend goed. De baten van overhead zijn € 105.000 hoger, onder andere als gevolg van een hogere vergoeding uitgeleend personeel en geleverde diensten automatisering. Overige verschillen tellen op tot € 47.000.

Mutatie reserves (€ 190.000 nadelig): Dit wordt in hoofdzaak veroorzaakt door lagere onttrekkingen dan geraamd aan de reserve financiële ruimte 2023 €190.000. Betreft Dekking Activiteit Gericht Werken (AGW) BWRI welke functioneel is verwerkt binnen programma sociaal product werkparticipatie € 100.000. Daarnaast de inzet van subsidieverwerver € 90.000. De middelen voor de subsidieverwerver worden in 2025 ingezet.

Belastingen

Lasten (€ 230.000 nadelig):

Er zijn hogere uitvoeringskosten gemaakt omdat er extra controles op de oppervlaktes van gebouwen nodig waren en doordat twee nieuwe medewerkers opgeleid moesten worden door ervaren ingehuurde krachten (€ 65.000).

Ook zijn in 2024 kosten gedeclareerd voor beroepszaken bij de Rechtbank, die voornamelijk betrekking hadden op de jaren voor 2024 (€ 139.000). Er is voorts een project mutatiesignalering uitgevoerd (€ 32.000), waarmee achterstanden uit eerdere jaren zijn weggewerkt. Overige kleinere plussen en minnen tellen op tot een voordeel van € 6000.

Baten (€ 249.000 nadelig):

De meeropbrengst van de OZB voor niet-woningen is uiteindelijk lager uitgepakt dan bij de najaarsnota was geraamd. Bezwaarschriften tegen de WOZ-waarde hebben tot hogere OZB- verminderingen geleid dan verwacht. Belangrijkste daarvan zijn twee zonneparken (97.000). Een andere oorzaak is de te hoge aanname van de waarde van objecten die pas later in het jaar gewaardeerd zijn.

Treasury

Lasten (€ 86.000 voordelig): Dit voordeel is voornamelijk het gevolg van lagere rentelasten op de langlopende leningen.

Baten (€ 411.000 voordelig): Dit voordeel is het gevolg van een hogere rentebate van € 377.000 met name uit schatkistbankieren. Daarnaast heeft de verrekening van de dividendbelasting met de Belastingdienst geleid tot een extra bate van € 34.000.

Gemeentefonds

Baten (€ 1.548.000) voordelig): Dit voordeel is met name het gevolg van de extra middelen die het Rijk bij de decembercirculaire 2024 beschikbaar heeft gesteld. Het betreft o.a. compensatie voor de meerkosten die gemeenten maken in het sociaal domein i.v.m. de opvang van Oekrainse ontheemden , het terug laten vloeien naar de algemene uitkering van restant middelen van de vangnetregeling energietoelage en Jeugdzorg 'Niet beoogde jeugdzorgkosten vanwege verblijf'. Daarnaast is de algemene uitkering voordelig bijgesteld als gevolg van actualisatie van de verdeelmaatstaven en verrekening van voorgaande dienstjaren.

Overige baten en lasten

Onder het product overige baten en lasten worden ramingen opgenomen die onder andere betrekking hebben op stelposten en nog niet bestemde uitgaven en inkomsten. Hierdoor fluctueren de ramingen en kunnen de werkelijke uitgaven jaarlijks afwijken van de ramingen.

Lasten (€ 130.000 voordelig). Dit voordeel wordt in hoofdzaak veroorzaakt door:

- Voor uitvoering van de beleidsplannen openbare ruimte resteert op stelpost nog een bedrag van € 138.000. Eind 2023 zijn de beleidsplannen wegen en kunstwerken vastgesteld. De budgettaire consequenties zijn verwerkt. Het beschikbare bedrag 2024 van € 138.000 valt vrij in het rekeningsaldo.

- Van de via de algemene uitkering ontvangen middelen voor taakmutaties resteert op het product overige baten en lasten een bedrag van € 1.159.000 dat nog niet is besteed en/of waarvan de besteding op andere producten is verantwoord. Het betreft onder andere de in het kader van de participatiewet WSW en re-integratie ontvangen middelen voor loon- en prijscompensatie (€ 776.000) en de middelen voor werkdrukverlaging jeugdbescherming (€ 131.000) en bijzonder bijstand en vroeg signalering (€ 212.000).

- De bij de jaarrekening 2023 overgehevelde middelen voor flankerend beleid energiearmoede (€ 216.000) zijn niet besteed in 2024 en blijven gereserveerd voor uitvoering in 2025.

- De op stelpost resterende POK gelden (Parlementaire Ondervragingscommissie Kinderopvangtoeslag) ad. € 358.000 (€ 169.000 uit 2023 en € 189.000 uit 2024) worden in de jaren 2025 tot en met 2028 ingezet voor inwoners in een kwetsbare positie met als doel om hen sociaal- maatschappelijk en juridisch te ondersteunen en hun rechtspositie te verbeteren.

- De via de algemene uitkering ontvangen middelen voor aanpak armoede en schulden ad. € 173.000 zijn niet besteed in 2024 en worden conform raadsbesluit van 4-6-2024 gereserveerd en ingezet voor het Team Eropaf.

- Hogere kosten centraal verantwoorde personeelsbudgetten € 332.000. Het betreft onder andere de kosten van voormalig personeel, mobiliteitskosten en hogere verrekening met de voorzieningen verlofsparen en RVU en niet gerealiseerde projecturen door ziekte.

- Afrekening van BTW en BCF met de belastingdienst over de jaren 2018 t/m 2020 heeft geleid tot extra lasten van € 352.000. Tegenover deze hogere lasten staan voordelige verrekeningen (zie analyse baten) van € 271.000. Per saldo resteert een nadelig effect van € 81.000.

- In 2024 is er geen beroep gedaan op de post onvoorzien uitgaven € 150.000.

- De lasten van de ambtelijke inzet voor Nij Begun bedragen € 1.148.000. Eind 2024 werd bekend dat deze middelen toegekend zijn. De lasten waren niet begroot in programma 6 maar zaten verspreid over de andere programma's. Dit leidt tot een nadelig effect op programma 6 van € 1.148.000 (en voordelen bij de andere programma's). Hier staan echter ook baten tegenover.

- Eind 2024 is het beheerplan vastgoed vastgesteld. Er is een storting in de voorziening gedaan van € 220.000. Dit is geboekt onder overige baten en lasten omdat de splitsing over de diverse objecten later wordt verwerkt.

- Overige verschillen tellen op tot een nadeel van € 12.000.

Baten (€ 1.495.000 voordelig). Dit voordeel wordt in hoofdzaak veroorzaakt door:

- Afrekening van BTW en BCF over de jaren 2018 t/m 2020 heeft geleid tot extra baten van € 271.000. Tegenover deze baten staan nadelige verrekeningen (zie analyse lasten) van € 352.000. Per saldo resteert een nadelig effect van € 81.000.

- De baten van ambtelijke inzet voor Nij Begun bedragen € 1.148.000. Eind 2024 werd bekend dat deze middelen toegekend zijn. De baten waren niet begroot. Dit leidt tot een voordelig effect van € 1.148.000. Hier staan echter ook lasten tegenover.

- Overige verschillen tellen op tot een voordeel van € 76.000.

Mutaties reserves (€558.000 nadelig): De uit 2023 overgehevelde middelen voor Flankerend beleid energiearmoede ( € 216.000), Aanpak armoede en schulden (€173.000) en POK-middelen (€ 169.000) zijn niet ingezet in 2024. De middelen blijven beschikbaar in de reserve financiële ruimte 2023 voor inzet in 2025.