Deze paragaaf geeft de actuele stand van het weerstandsvermogen en de risico’s van de gemeente Midden-Groningen weer. De kadernota “Integraal Risicomanagement en Weerstandsvermogen” vormt de basis voor het risicomanagement. Hierin is vastgelegd op welke wijze de benodigde weerstandscapaciteit en de beschikbare weerstandscapaciteit wordt bepaald. De weerstandscapaciteit van onze gemeente is weergegeven in deze paragraaf. De weerstandscapaciteit geeft inzicht of er voldoende middelen beschikbaar zijn om, in het geval een risico zich voordoet, het risico op te vangen. Vervolgens zijn de risico’s die de gemeente loopt deze weergegeven en toegelicht. Tot slot zijn een aantal financiële kengetallen opgenomen. Deze financiële kengetallen geven inzicht in de financiële conditie van de gemeente.

3.3 Paragraaf Weerstandsvermogen en risicobeheersing

Integraal risicomanagement

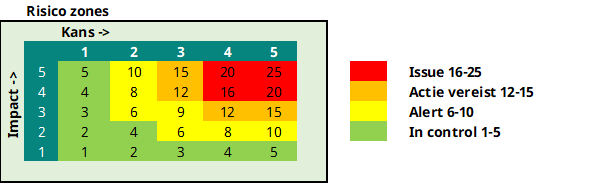

Bij integraal risicomanagement richt de organisatie zich niet alleen op financiële risico’s, maar juist ook op andere typen risico’s zoals juridische risico’s, imago- en frauderisico’s. Deze hebben niet (altijd) direct een financiële impact, maar kunnen op termijn wel grote gevolgen voor de gemeente. Het proces van integraal risicomanagement is cyclisch en sluit zoveel mogelijk aan op de bestaande P&C-cyclus. In de paragraaf weerstandsvermogen wordt een actueel beeld gegeven van de risico’s in de algemene dienst en het grondbedrijf. Bij iedere begroting en jaarrekening actualiseren wij de risico’s. We gaan na of er nieuwe risico’s zijn bijgekomen en/of risico’s zijn vervallen. Van de risico’s die we lopen vindt een inschatting plaats van de omvang en van de kans dat het risico zich voordoet. Bij het bepalen van de omvang is ook van belang of het om een structureel risico gaat of een incidenteel risico. Bij risico’s met een incidenteel financieel gevolg wordt dit risicobedrag éénmaal meegenomen en bij risico’s met een structureel financieel gevolg tweemaal. De omvang/impact van het risico wordt ingedeeld in een gevolgklasse en het kanspercentage in een kansklasse. Door de gevolgklasse te vermenigvuldigen met de kansklasse wordt de risicoscore bepaald. De risicoscore is bepalend voor de aandacht die een risico krijgt. Zie ook onderstaande tabel.

Weerstandscapaciteit

Weerstandscapaciteit bestaat uit alle middelen waarover de gemeente beschikt om niet voorziene financiële tegenvallers te dekken. De beschikbare weerstandscapaciteit bestaat uit de componenten:

- Algemene reserve

- Reserve grondexploitatie

- Onbenutte belastingcapaciteit

Het doel van de reserve grondexploitaties is het opvangen van financiële risico’s bij de grondexploitaties. Deze reserve kan worden ingezet om de risico’s in de grondexploitaties af te dekken. Het meetellen van de bestemmingsreserve Grondexploitatie in de beschikbare weerstandscapaciteit is daarmee gerechtvaardigd. De benodigde weerstandscapaciteit bestaat uit de risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Beschikbare weerstandscapaciteit

In de volgende tabel is de berekening gemaakt van de beschikbare weerstandscapaciteit. Bij de bepaling of er sprake is van onbenutte belastingcapaciteit wordt het percentage redelijk peil voor toelating tot artikel 12 vergeleken met het percentage voor Midden-Groningen. Het redelijk peil voor Midden-Groningen komt uit 0,23. In de meicirculaire 2024 is het redelijk peil voor het jaar 2025 vastgesteld op 0,1595. De hogere uitkomst voor Midden-Groningen geeft aan dat er geen sprake is van onbenutte belastingcapaciteit.

| Weerstandscapaciteit | ||||

|---|---|---|---|---|

| 2025 | 2026 | 2027 | 2028 | |

| Algemene Reserve 1-1 | 14.895 | 14.177 | 14.083 | 14.083 |

| Mutaties Algemene Reserve | 1.585 | 3.945 | 5.704 | 6.383 |

| Onbenutte belastingcapaciteit | - | - | - | - |

| Beschikbare weerstandscapaciteit | 16.480 | 18.122 | 19.787 | 20.466 |

Benodigde weerstandscapaciteit

In de risicoparagraaf (artikel 11 BBV) worden alleen de risico’s opgenomen waar (deels) geen beheersmaatregel tegenover staat (restrisico’s). Het totale risicobedrag is € 6.051.146 (zie Overzicht risico’s). Als de ratio groter is dan 1 is het weerstandsvermogen voldoende om de risico’s op te vangen. De ratio van het weerstandsvermogen (= beschikbare weerstandscapaciteit/ benodigde weerstandscapaciteit) is voor het jaar 2025 afgerond 2,7. Hieruit blijkt dat er ruim voldoende weerstandscapaciteit beschikbaar is om de risico's op te vangen. Ook in de jaren 2026 t/m 2028 is er ruim voldoende weerstandsvermogen.

| Weerstandsratio 2025 - 2028 | ||||

|---|---|---|---|---|

| 2025 | 2026 | 2027 | 2028 | |

| Beschikbare weerstandscapaciteit | 16.480 | 18.122 | 19.787 | 20.466 |

| Risico's | 6.051 | 10.877 | 11.069 | 10.970 |

| Weerstandsratio | 2,7 | 1,7 | 1,8 | 1,9 |

Overzicht risico's

Risicotabel 2025

Terug naar navigatie - Overzicht risico's - Risicotabel 2025De grootste risico’s voor onze gemeente zijn in beeld gebracht. De risico’s zijn beoordeeld aan de hand van de uitgangspunten zoals hiervoor benoemd.

| Nr | Omschrijving | Max. risico | S/I | Effect | Kans | Jaar-rekening 2023 | Begroting 2024 | Begroting 2025 | |

| 1 | Grondexploitatie | 1.482.146 | I | 1.482.146 | 1.482.146 | 1.229.000 | 1.482.146 | ||

| 2 | WarmteCompagnie B.V. | 8.670.000 | 10.410.000 | - | - | 1.635.000 | |||

| 3 | Algemene uitkering | 1.000.000 | S | 2.000.000 | 50% | 1.000.000 | 500.000 | 1.000.000 | |

| 4 | Sociaal Domein Jeugd | 400.000 | S | 800.000 | 75% | 600.000 | 600.000 | 600.000 | |

| 5 | Cyberrisico's | 4.400.000 | S | 8.800.000 | 5% | 440.000 | 440.000 | 440.000 | |

| 6 | Kunstwerken en wegen | 800.000 | I | 800.000 | 40% | 320.000 | - | - | |

| 7 | NPG/ Nij begun | 1.000.000 | I | 1.000.000 | 25% | 250.000 | 250.000 | 250.000 | |

| 8 | Invoering omgevingswet | 500.000 | I | 500.000 | 50% | 250.000 | 250.000 | 250.000 | |

| 9 | Beroepzaak Onderwijs | 200.000 | I | 200.000 | 75% | 150.000 | 100.000 | 150.000 | |

| 10 | Gevolgen gaswinning | 500.000 | I | 500.000 | 25% | 125.000 | 125.000 | 125.000 | |

| 11 | Btw (compensatiefonds) | 500.000 | S | 1.000.000 | 5% | 50.000 | 50.000 | 50.000 | |

| 12 | Privacy risico's | 900.000 | I | 900.000 | 5% | 45.000 | 41.500 | 45.000 | |

| 13 | Bomenbestek | 60.000 | I | 60.000 | 40% | 52.800 | 52.800 | 24.000 | |

| 14 | Stichting Kwartier Zorg en Welzijn | pm | I | pm | - | - | pm | ||

| 15 | Risico BUIG | pm | S | pm | pm | pm | pm | ||

| 16 | Effecten gasbesluit | pm | I | pm | pm | pm | pm | ||

| 17 | Historische scheepswerf | pm | I | pm | 150.000 | - | pm | ||

| 18 | Tijdelijke huisvesting werkbedrijf BWRI | - | I | - | 75.000 | - | - | ||

| Totaal | 20.412.146 | 28.452.146 | 4.989.946 | 3.638.300 | 6.051.146 | ||||

Hierna worden de in het risico overzicht genoemde risico’s nader toegelicht.

1. Grondexploitaties

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

De risico’s zijn ontleend aan de Meerjaren Prognose Grondexploitaties. De risico’s bestaan uit tegenvallende verkoopopbrengsten, onvoorziene stijgingen van de kosten en wijzigingen van de markt. Waar de risico’s kunnen worden afgedekt door winstpotentie is het risico op € 0 gesteld. Het totaalbedrag van de risico’s grondexploitaties is € 1.482.146.

2. WarmteCompagnie B.V.

Nieuw risico t.o.v. jaarrekening 2023

De gemeente heeft besloten om samen met het Waterbedrijf Groningen Duurzaam (WBGD) een publiek warmtebedrijf, de WarmteCompagnie B.V. op te richten. Voor het warmtenet wordt gebruik gemaakt van de restwarmte van ESKA. Aan het exploiteren van een warmtenet zitten diverse risico’s.

De gemeente staat garant voor een lening die de Warmtenet B.V. is aangegaan. Het risico dat niet kan worden voldaan aan de betalingsverplichtingen (rente en aflossing) is daarmee voor rekening van de gemeente. Ook is de gemeente verantwoordelijk om extra financiering te regelen als blijkt dat de B.V. onvoldoende financiële middelen heeft om de lopende verplichtingen te financieren, aangezien WBGD heeft aangegeven om, behoudens de storting van aandelenkapitaal ad € 2000, niet te willen investeren in de B.V.

De grote afhankelijkheid van ESKA vormt een risico. Om het risico te beperken is een 5-jarig contract afgesloten. Verder het risico aanwezig dat de investeringen in de infrastructuur en de beheerkosten hoger uitvallen dan is voorzien.

Daarnaast is het risico aanwezig dat aantal aansluitingen door woningeigenaren en huurders lager uitvallen dan verwacht. Hierdoor zullen de inkomsten ook lager zijn. In onderstaand overzicht zijn de risico’s gekwantificeerd. In totaal is € 1.635.000 als risico opgenomen in de begroting.

3. Algemene uitkering

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

Het risico ten aanzien van de algemene uitkering is een groot risico. Helaas ligt dit risico niet in onze invloedsfeer. De raming van de algemene uitkering uit het gemeentefonds is gebaseerd op de mei- en septembercirculaire 2024. Hierbij is rekening gehouden met de nadelige effecten van de nieuwe verdeling van het gemeentefonds. De invoering van het nieuwe model wordt tijdig geëvalueerd en aan de hand van deze evaluatie wordt besloten over het traject 2026 en verder.

Het kabinet heeft bij de meicirculaire besloten dat het accres van de algemene uitkering vanaf 2024 gekoppeld wordt aan het bruto binnenlands product (bbp) en niet langer via de huidige normeringssystematiek (samen de trap op en samen de trap af) wordt geïndexeerd. Het invoeren van de bbp-systematiek leidt tot een daling van het accres. Het nadelig effect wordt met uitzondering van het jaar 2025 deels gecompenseerd. Daarnaast heeft het rijk besloten om de opschalingskorting vanaf 2026 te schrappen.

Compensatie van de invoering van de bbp-systematiek en het schrappen van de opschalingskorting lossen de financiële problemen voor gemeenten vanaf het ravijnjaar 2026 niet op. Het resterende financiële ravijn vanaf 2026 blijft landelijk ongeveer € 2,5 miljard. Hierdoor komen gemeenten structureel middelen tekort om hun taken uit te voeren. Het gesprek over de gewenste omvang van het gemeentefonds vanaf 2026 zal met het nieuwe kabinet moeten worden gevoerd. Mogelijk dat hier in de komende circulaires meer duidelijkheid wordt gegeven door het kabinet. Daarnaast wordt de algemene uitkering berekend op basis van een groot aantal verdeelmaatstaven. Actualisatie en/of vaststelling van de verdeelmaatstaven (plaatselijk en landelijk) gedurende het begrotingsjaar leiden jaarlijks tot herverdeeleffecten.

4. Sociaal Domein Jeugd

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

Het sociaal domein jeugd vormt ook een groot risico. Ook hier geldt dat onze invloed beperkt is aangezien de gemeente hierin deels afhankelijk is van het rijk. Landelijk staat de jeugdhulp al jaren financieel onder druk en dat zal de komende jaren niet anders zijn. In Midden-Groningen zien we weliswaar stabilisering van het beroep op jeugdhulp (het totaalaantal cliënten), maar ook een verdere kostenstijging. Dit laatste komt vooral door loonkostenstijging, maar ook door beroep op duurdere vormen van jeugdhulp. De landelijke Hervormingsagenda, vastgesteld in 2023, geeft de richting aan waarin de kwaliteit en financiële houdbaarheid van de jeugdzorg verbeterd moet worden.

Delen van deze agenda zijn of worden al vertaald in regionaal en lokaal beleid, maar de grote stappen worden gezet vanaf 2025. Daarbij zijn gemeenten ook afhankelijk van het Rijk, bijvoorbeeld voor de beperking van de reikwijdte van jeugdhulp. Een financieel risico wordt veroorzaakt door het feit dat de nog te realiseren besparingen door de nieuwe werkwijzen van de Hervormingsagenda al zijn doorgevoerd in kortingen op de algemene uitkering aan gemeenten terwijl een groot deel van de maatregelen in de Hervormingsagenda nog verder inhoudelijk moet worden uitgewerkt. In 2025 is de korting voor Midden-Groningen nog beperkt, maar vanaf 2026 gaat het om forse verlagingen van beschikbare middelen. Voor de begroting van 2025 gaat het om een vermindering die resulteert in een risicobedrag van ruim € 400.000, met een kans van 75% op realisering.

5. Cyberrisico’s

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

We schatten de kans, op basis van de preventieve maatregelen die we zelf al hebben genomen, op een hack/ransomware aanval op 5%. De maximale schade wordt ingeschat op € 4,4 miljoen voor het herstel en opbouw van nieuwe voorzieningen.

6. Kunstwerken en wegen

Risico inschatting gewijzigd t.o.v. jaarrekening 2023

In de jaarrekening 2023 is het risico opgenomen dat er vanaf de begroting 2028 onvoldoende ruimte is in het beschikbare budget voor de dekking van de totale kapitaallasten die voortvloeien uit de totale investeringsopgave. De kapitaallasten zijn opgenomen in de begroting 2025, waarmee dit risico is komen te vervallen.

7. NPG/ Nij Begun

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

Het risico bij NPG-projecten bestaat uit dat de toegekende NPG-middelen (dit zijn specifieke uitkeringen) niet voldoende blijken om de extra kosten vanwege toekomstige loon- en prijsstijgingen voor de gehele looptijd uit het project te dekken.

8. Invoering omgevingswet

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

Aan de invoering van de Omgevingswet is een onzekerheid verbonden rondom legesopbrengsten. De Omgevingswet is per 1 januari 2024 in werking getreden en dat betekent dat een deel van de leges voor de gemeente wegvalt omdat de bouwtechnische toets bij het overgrote deel van de nieuwbouw niet meer door de gemeente wordt uitgevoerd. Voor medio 2025 zal dat ook gaan gelden voor verbouw.

9. Beroepszaak onderwijs

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

Hierover loopt al jarenlang een discussie waar tot nu toe nog weinig voortgang in zit.

Tegen de 5-jaarlijkse afrekening 2006-2010 van de kosten van het openbaar primair onderwijs liep een beroepszaak. De Raad van State heeft uitspraak gedaan. Naar aanleiding daarvan zijn vervolgprocedures voor de 5-jaarlijkse afrekening over de periode 2011-2015 en de gebroken periode 2016-2017 gestart. De procedure voor de periode 2011-2015 is inmiddels ingetrokken. Er resteert nog een risico op een vervolgprocedure over de periode 2016-2017. Dit risico is geraamd op € 150.000.

10. Gevolgen gaswinning

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

Uitgangspunt is dat de kosten ten gevolge van de aardgaswinning voor 100% een budgettair neutraal effect hebben in de begroting. Er is een bedrag opgenomen voor het risico dat het effect niet budgettair neutraal is. Inmiddels is er meer zekerheid over de financiering. Daartegenover staat dat de opdracht groter en meer complexer (maatregelen Nij Begun) wordt wat vervolgens weer leidt tot een groter risico.

11. Btw (compensatiefonds)

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

De risico’s ten aanzien van de btw hebben onder andere betrekking op de wijze van inrichting van de btw-administratie. De afrekening van het btw-compensatiefonds vindt jaarlijks achteraf plaats.

12. Privacy risico’s

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

Het risicobedrag is gebaseerd op de maximale boete vanuit de Autoriteit Persoonsgegevens. De kans dat dit zich voordoet is ingeschat op 5%.

13. Bomenbestek

Risico inschatting gewijzigd t.o.v. jaarrekening 2023

In de uitvoering van het bomenbestek is een geschil ontstaan met een gecontracteerde partij over de facturering. De curator van de gecontracteerde partij heeft de gemeente verzocht om een deel van de oorspronkelijke claim te betalen om de zo de zaak te kunnen afsluiten. Het gaat om een bedrag van € 60.000. Het betreft een incidenteel risico tegen een kans van 40%.

14. Stichting Kwartier Zorg en Welzijn

Nieuw risico inschatting t.o.v. jaarrekening 2023

De gemeente heeft een langdurige samenwerking met stichting Kwartier Zorg en Welzijn (Kwartier) als uitvoerder van wettelijke taken op het gebied van Jeugd en Wmo, evenals welzijnsactiviteiten binnen onze gemeente. Eind 2023 is gebleken dat Kwartier problemen ervaart om aan de opdracht van de gemeente te voldoen. Dat heeft in 2024 geleid tot nader onderzoek door adviesbureau BDO naar de continuïteit, het strategisch partnerschap van Kwartier en de rolverdeling tussen gemeente en Kwartier. Op basis van de bevindingen is het besluit genomen om de subsidierelatie met Kwartier per 1 januari 2028 te beëindigen.

We gaan een transitietraject in met Kwartier, dat start in 2024. Er wordt een businesscase uitgewerkt op welke wijze de toegang het beste georganiseerd kan worden. Afhankelijk van de uitkomst kan dit transitieproces mogelijk leiden tot extra kosten in 2025.

15. Risico BUIG

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

Er wordt actief ingezet om inwoners te helpen om (weer) mee te doen aan de samenleving met betaald werk. Het risico is aanwezig dat deze doelstelling niet volledig wordt gehaald waardoor de BUIG uitkeringen hoger uitvallen dan verwacht.

16. Effecten gasbesluit

Risico inschatting ongewijzigd t.o.v. jaarrekening 2023

De gaswinning in Groningen is inmiddels volledig gestopt. Onduidelijk is wat de neveneffecten zijn voor de gemeente Midden-Groningen.

17. Historische scheepswerf

Risico inschatting gewijzigd t.o.v. jaarrekening 2023

De gemeente heeft de scheepswerf gekocht en de effecten hiervan zijn financieel verwerkt. Hiermee komt het risico zoals deze is opgenomen in de jaarrekening 2023 komen te vervallen. Wel is er nog een risico aanwezig dat het wat langer duurt om een geschikte koper voor de werf te vinden waardoor het risico aanwezig is dat de gemeente kosten moet maken voor onderhoud. Het risico wordt niet heel substantieel geacht, aangezien er geen sprake is van achterstallig onderhoud en het reguliere klein onderhoud wordt door de Scheepswerf zelf uitgevoerd.

18. Tijdelijke huisvesting werkbedrijf BWRI

Risico inschatting gewijzigd t.o.v. jaarrekening 2023

De financiële effecten vanwege het langer doorlopen van de huur- en servicekosten van de tijdelijke huisvesting zijn financieel verwerkt. De verwachting is niet dat de nieuwbouw van het werkbedrijf nog verdere vertraging oploopt. Hierdoor is het risico komen te vervallen.

Financiële kengetallen

Het doel van het opnemen van kengetallen is om uw raad een betere onderbouwing te geven over het oordeel van het structureel en reëel sluitend zijn van de begroting. De definities van de gehanteerde kengetallen zijn:

- De netto schuldquote (gecorrigeerd voor alle verstrekte leningen) geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. In de VNG-handreiking “Houdbare gemeentefinanciën” is aangegeven dat wanneer de schuld lager is dan het begrotingstotaal (< 100%) dit als voldoende kan worden bestempeld.

- De gecorrigeerde netto schuldquote laat zien wat het aandeel is van de verstrekte leningen en wat dit betekent voor de schuldenlast;

- De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. In de VNG-handreiking “Houdbare gemeentefinanciën” is aangegeven dat wanneer een solvabiliteitsratio hoger is dan 30% dit als voldoende kan worden bestempeld. De ratio voor Midden-Groningen is laag en betekent dat wij als gemeente in verhouding hebben gefinancierd met vreemd vermogen. De oorsprong hiervoor is al te vinden voor de herindeling.

- De structurele exploitatieruimte is van belang om te kunnen beoordelen welke structurele ruimte een gemeente of provincie heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Een positief getal geeft aan dat er meer structurele baten dan lasten zijn (houdbare financiën).

- De grondexploitatie geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten en in hoeverre de begroting beïnvloed kan worden door waardeontwikkelingen van de grondexploitatie. Hoe lager de ratio, hoe minder sprake er is van afhankelijkheid van de waardeontwikkeling. De ratio van Midden-Groningen is laag te noemen.

- De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeenten zich verhoudt ten opzichte van het landelijke gemiddelde.

| Begroting 2025 | Verloop van de kengetallen | |||||

|---|---|---|---|---|---|---|

| Kengetallen: | Verslag 2023 | Begroot 2024 | Begroot 2025 | Begroot 2026 | Begroot 2027 | Begroot 2028 |

| Netto schuldquote | 43,1% | 70,6% | 67,0% | 73,5% | 74,8% | 72,6% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 39,2% | 66,3% | 62,2% | 68,6% | 69,8% | 67,7% |

| Solvabiliteitsratio | 15,8% | 12,2% | 14,2% | 9,4% | 8,6% | 8,9% |

| Structurele exploitatieruimte | 6,1% | 0,6% | 0,05% | -5,1% | -5,8% | -6,0% |

| Grondexploitatie | 0,0% | 1,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| Belastingcapaciteit | 101,8% | 109,6% | 102,2% | 102,2% | 102,2% | 102,2% |