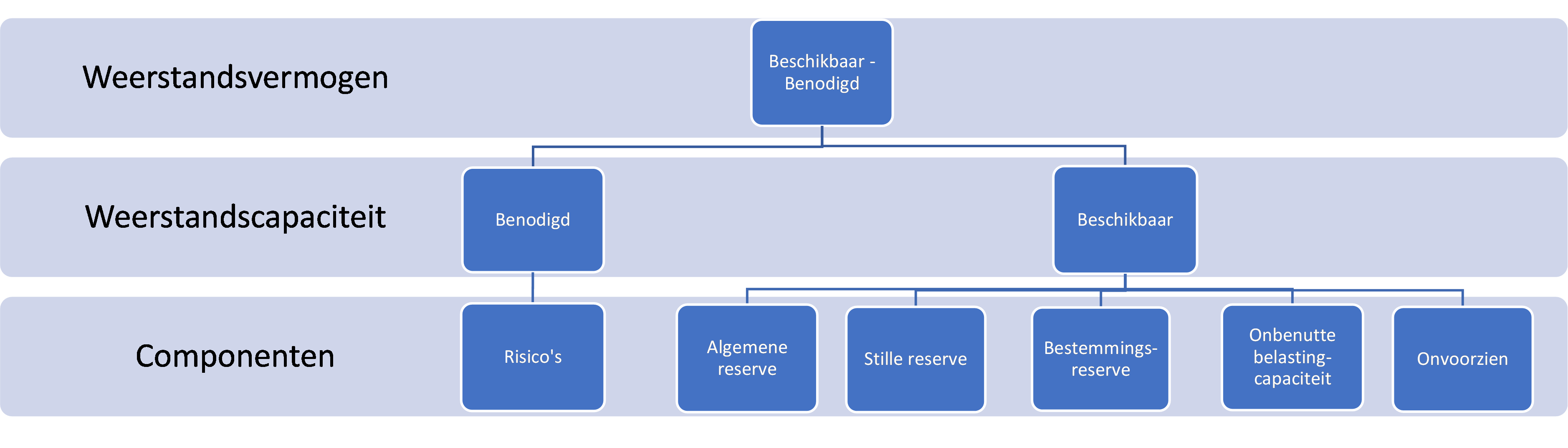

De risico's voor de gemeente worden samengevat in de risicotabel en hieronder toegelicht.

1. Grondexploitaties (nr. 1 t/m 9)

De risico’s zijn ontleend aan de Meerjaren Prognose Grondexploitaties. De risico’s bestaan uit tegenvallende verkoopopbrengsten, onvoorziene stijgingen van de kosten en wijzigingen van de markt. Waar de risico’s kunnen worden afgedekt door winstpotentie is het risico op € 0 gesteld. Het totaalbedrag van de risico’s grondexploitaties is € 1.069.500.

2. Sociaal Domein (nr. 10)

Op 17 oktober 2019 is tijdens de raadsvergadering een tweede pakket aan ombuigingsvoorstellen vastgesteld. Ditmaal betreft het een pakket aan maatregelen voor de domeinen WMO en Jeugd van in totaal € 2,4 miljoen in 2020, oplopend naar structureel € 2,5 miljoen vanaf 2021. De inkoopbudgetten zijn onderhevig aan indexaties in verband met contractuele verplichtingen waardoor het risico van budgetoverschrijding toeneemt. In de begroting 2020 werd uitgegaan van een risico van € 1.250.000. Vanaf de begroting 2021 is rekening gehouden met een prijsindexatie op de budgetten van € 750.000. Het risico wordt hierdoor beperkt. Het totaal van de risico’s in het Sociaal Domein is bepaald op € 500.000 structureel tegen een percentage van 50%.

3. Renterisico (nr. 11)

Renterisico bestaat onder meer bij een toekomstige financieringsbehoefte waarvan de lasten nog niet of deels zijn afgedekt. In het meerjarenperspectief tot en met 2024 (begroting 2021) wordt uitgegaan van het aantrekken van € 63 miljoen. Rekening is gehouden met een constant renteniveau op de kapitaalmarkt. Het risico wordt ingeschat op € 63 miljoen x 0,5% is € 320.000 (afgerond). Over een 4-jarige periode is dat een kans van 25%.

4. Btw (nr. 12 en 13)

De risico’s hebben zowel een incidentele als structurele component. Incidenteel zal het gaan over een afzonderlijke transactie, structureel over de wijze van inrichting van de btw-administratie.

5. Btw-compensatiefonds (nr. 14)

Afrekening van het btw-compensatiefonds vindt jaarlijks achteraf plaats.

6. Aardbevingen/ NPG (nr. 15 en 16)

Uitgegaan wordt dat de kosten ten gevolge van de aardgaswinning voor 100% een budgettair neutraal effect hebben in de begroting. Voor het risico van geen budgettair-neutraal effect is een bedrag opgenomen.

Het risico bij NPG-projecten bestaat uit dat de toegekende NPG-middelen (dit zijn specifieke uitkeringen) niet voldoende blijken om de kosten voor de gehele looptijd van het project te dekken.

8. Beroepszaak onderwijs (nr. 17)

Tegen de 5-jaarlijkse afrekening 2006-2010 van de kosten van het openbaar primair onderwijs liep een beroepszaak. De Raad van State heeft uitspraak gedaan. Naar aanleiding daarvan zijn vervolgprocedures voor de 5-jaarlijkse afrekening over de periode 2011-2015 en de gebroken periode 2016-2017 gestart. De procedure voor de periode 2011-2015 is inmiddels ingetrokken. Er resteert nog een risico op een vervolgprocedure over de periode 2016-2017. Dit risico is geraamd op € 400.000.

9. Effecten gasbesluit 2030 (nr. 18)

Het Kabinet wil dat de gaswinning in Groningen uiterlijk 2030 is gestopt. Onduidelijk is wat de neveneffecten zijn voor de gemeente Midden-Groningen.

10. Ombuigingen/ taakstellingen exclusief ombuigingen jeugd (nr. 19)

Met de aanvullende ombuigingen waartoe in 2020 is besloten ligt er een omvangrijk pakket aan maatregelen die moeten worden uitgevoerd. Het risico dat ombuigingen/ taakstellingen niet (volgens de planning) worden behaald is realistisch.

11. Algemene uitkering (nr. 20)

De algemene uitkering uit het gemeentefonds is berekend op basis van de decembercirculaire 2021. Er nog onduidelijkheden die van invloed zijn op de algemene uitkering, zoals:

• Het nadelig uitvallen van de herijking van het gemeentefonds met ingang van 2023 of 2024;

• De korting op de compensatie van de kosten voor jeugdzorg met ingang van 2024;

• Onduidelijkheid ten aanzien van de accresontwikkeling en het hervatten van de opschalingskorting vanaf 2026.

Daarnaast wordt de algemene uitkering berekend op basis van ongeveer 70 verdeelmaatstaven. Actualisatie en/of vaststelling van de verdeelmaatstaven (plaatselijk en landelijk) gedurende het begrotingsjaar leiden jaarlijks tot herverdeeleffecten.

12. Bomenbestek (nr. 21)

In de uitvoering van het bomenbestek is een geschil ontstaan met een gecontracteerde partij over de facturering. Het betreft een incidenteel risico van c.a. € 100.000 tegen een kans van 40%.